気候変動に関する取り組み

TCFD提言に基づく情報開示

メニコングループは、気候変動を重要な課題と捉え、2021年から中長期的に気候変動に対するレジリエンスを高めるため、シナリオ分析を開始しました。また、2022年4月には、気候変動を含むサステナビリティ課題について議論・検討を深める体制を整え、7月にTCFD提言への賛同を表明しました。今後は、TCFDの枠組みを活用して取り組みを発展させ、継続してレジリエンスを高めていくとともに、気候変動関連財務情報の開示充実に努めます。

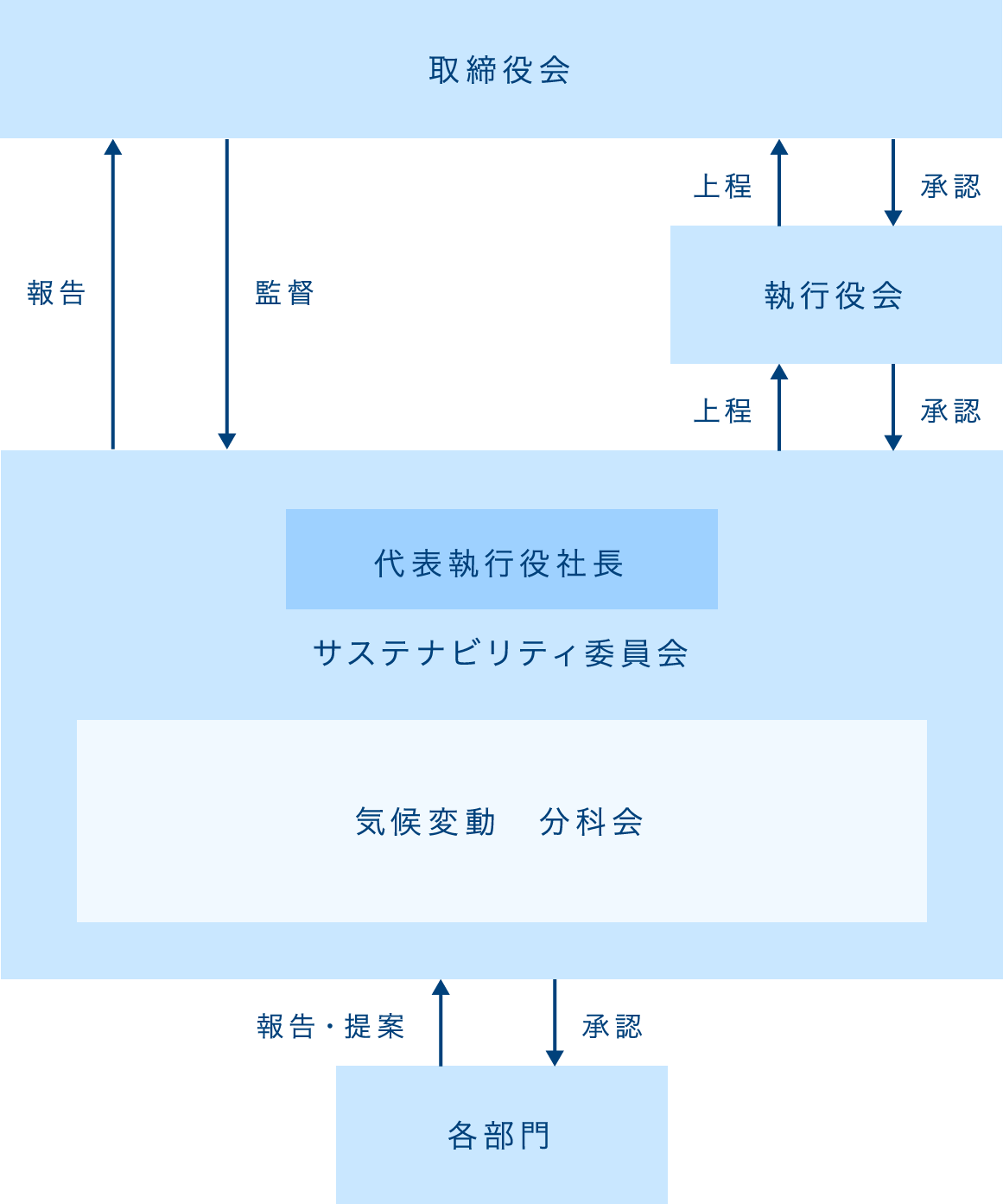

ガバナンス

メニコングループは、気候変動に関する課題について、サステナビリティ委員会で審議し、基本的な活動方針を決定します。サステナビリティ委員会は、代表執行役社長を委員長とし、全執行役と社内取締役、関連部門長などで構成され、年4回以上の開催を予定しています。また、より重点的に協議を行うため、気候変動課題に関する分科会を設置しました。分科会は、各部門から情報収集を行い、気候変動に関するリスクや機会の評価、課題に対する取り組みなど、サステナビリティ委員会で審議する内容について必要に応じて検討・協議を行います。サステナビリティ委員会で審議した内容のうち、経営に与える影響の大きい対策や方針などは執行役会や取締役会にて承認を得ます。その他の審議内容も定期的に取締役会へ報告し、取締役会の監督のもと、サステナビリティ経営を推進します。

組織体制図

戦略

分析のプロセス

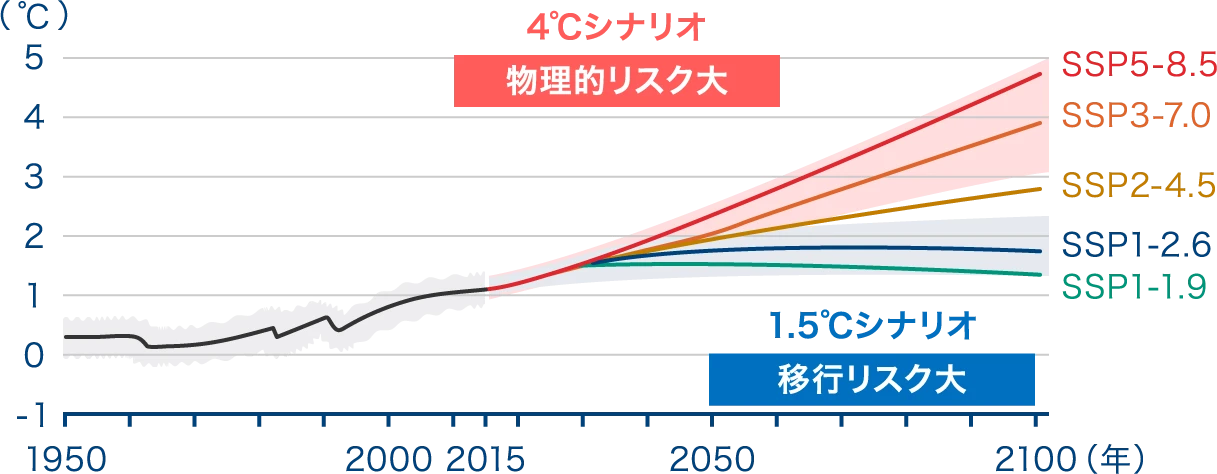

メニコングループでは、TCFD提言で示された各リスクと機会の項目を参考に、気候変動問題が事業に及ぼす影響について検討を行いました。1.5℃シナリオと4℃シナリオの二つを用い、政策や市場動向の変化(移行リスクと機会)および災害等による物理的変化(物理的リスクと機会)に関する分析を実施しています。これらの分析を通じて、リスクと機会を洗い出し、事業への影響度と対応策を分析・策定しました。

気候変動シナリオ

■ 1.5℃シナリオ(脱炭素移行シナリオ)

気候変動の影響を抑制するため、カーボンニュートラル実現を目指した取り組みが世界的に活発化し、これにより世界の平均気温を産業革命期以前と比較して1.5℃未満に抑えることを目標としたシナリオが「1.5℃シナリオ」です。このシナリオでは、温室効果ガスの排出削減を加速させるため、より厳格な規制や炭素税の導入、排出量取引制度の強化等が世界各国で求められることが想定されています。そのため、特に政策・法規制リスクの影響が2℃シナリオと比較して大きくなる可能性があります。また、企業に対しては、脱炭素技術や再生可能エネルギーへの迅速な移行が強く求められると同時に、これらへの対応が企業競争力や市場評価に大きな影響を与えることが想定されています。

■ 4℃シナリオ(高排出シナリオ)

気候変動対策が現状から進展せず、世界の平均気温が産業革命期以前と比較して今世紀末頃に約4℃上昇するとされるシナリオです。このシナリオでは、物理的リスクとして異常気象の激甚化が顕著となり、台風や豪雨、猛暑の頻度や強度の増加が予想されます。また、海面上昇に伴い、沿岸部での浸水リスクが高まり、人々の生活基盤やインフラに甚大な影響を及ぼす可能性があります。このように、4℃シナリオは、社会・経済・自然環境にわたる広範かつ深刻な影響をもたらすと想定されています。

■ 1850~1900年を基準とした世界の平均気温の変化

出典:IPCC第6次評価報告書第1作業部会報告書政策決定者向け要約暫定訳(文部科学省及び気象庁)

IPCC第6次評価報告書第1作業部会報告書政策決定者向け要約暫定訳(文部科学省及び気象庁)より、図SPM.8を転載

気候関連の主なリスクと機会

TCFD提言に基づき、移行リスクが顕在化する1.5℃シナリオ(IEA NZE 2050)と物理リスクが顕在化する4℃シナリオ(RCP8.5)を用い、事業に及ぼす影響を分析しました。

1.5℃シナリオでは、炭素コスト(炭素税・排出量取引)や規制強化、顧客の脱炭素要請の高まりが収益・コスト構造に影響を与える一方、低炭素製品・サービスの需要拡大が機会となります。これに対し、再生可能電力の調達拡大・電化の推進、エネルギー効率改善などを進め、収益機会の獲得とコスト上昇の抑制を図ります。

4℃シナリオでは、洪水・高潮・猛暑等の頻発化に伴う自社拠点・主要サプライヤーの被災、操業停止、物流寸断のリスクが高まります。これに対し、拠点別ハザード評価に基づく浸水対策・冗⾧化、立地分散と代替調達の確保、BCPの高度化によりレジリエンスを強化し、事業中断リスクと対応コストの最小化を図ります。

本分析を踏まえ、当社は中期計画・投資計画と整合させて排出削減と適応策を実行し、気候変動を中⾧期的な成⾧機会へ転換することで、レジリエントな事業構造と持続的な収益基盤の確立を目指します。

《リスク》

| 種類 | 要因 (ドライバー) |

指標 | 時間軸※1 | 事業に及ぼす影響 | 影響度※2 | 想定される対策 | |

|---|---|---|---|---|---|---|---|

| 定性 | 定量 | ||||||

| 移行リスク | |||||||

| 法規制 ・政策 |

炭素価格の上昇 | 支出 | 短期 ~ ⾧期 |

炭素税の導入により、 |

中 | 中 |

・再エネ電力契約(非化石証書付き電力 ・太陽光パネルの設置による再エネの導入 ・高効率な空調や照明設備の導入による ・バイオマスボイラーの導入 |

| GHG排出削減 規制強化 |

支出 | 中期 ~ ⾧期 |

GHG排出量の規制強化に伴い、 再エネ発電設備の購入や 高効率な生産設備の導入などの対応が 必要となり、投資コストが増加する |

大 | ー |

・高効率熱源機器や生産設備への更新投資 ・PPAモデルを活用した再エネ電源調達の ・炭素価格を考慮した投資評価制度の導入 |

|

| GHG排出量の 報告義務強化 |

支出 | 中期 ~ ⾧期 |

排出量削減目標達成に向けた カーボンオフセット需要の増加により、 カーボンクレジット価格が上昇して 削減コストが増加する |

大 | ー |

・クレジット依存を減らす自社排出削減 ・国内外の信頼性の高いクレジット ・自社プロジェクトによるクレジット |

|

| 製品・サービス に対する 新たな法規制 |

収益 | 中期 ~ ⾧期 |

包装材への再生プラスチック 使用比率規制の強化により、 適合しない製品の販売制限リスクが 生じることで販売機会が損失し、 売り上げが減少する |

中 | 大 |

・再生プラ素材の導入と包装設計の見直し ・水平リサイクル前提のパッケージ設計 ・再生素材の安定調達のためのパートナー |

|

| 支出 | 中期 ~ ⾧期 |

廃棄物リサイクル方法に関する 規制強化や新たな規制が 導入された場合、 その対応コストが発生する |

中 | 小 |

・使用済み製品の回収スキーム構築 ・資源分別、再資源化に対応した製品設計 ・地方自治体とのリサイクルに関する連携 |

||

| 技術 | 低排出技術に 移行するための コスト |

支出 | 中期 ~ ⾧期 |

製品の省エネ性能向上に 関する技術(製品の設計変更や、 新たな製造プロセスの導入)への 投資コストが増加する |

大 | ー |

・省エネルギー型製造装置(乾燥・成型・ ・LCA(ライフサイクルアセスメント)を ・製造工程におけるエネルギーマネジメント |

| 市場 | 顧客行動の変化 | 収益 | 中期 ~ ⾧期 |

消費者が環境負荷低減を意識した製品や サービスを優先的に選択するようになり、 従来型の製品への需要が減少することで、 売上が減少する |

中 | 大 |

・環境配慮型製品(再生材、リサイクル ・製品ごとの環境情報(CO₂排出、 ・環境認証(エコマーク等)取得による |

| 評判 | ステークホルダーの 懸念の増大または ステークホルダーの 否定的なフィードバック |

その他 | 短期 ~ 中期 |

GHG削減の取り組み遅れや 情報開示不足により、 投資家からの評価が低下することで、 資金調達が困難となる |

中 | ー |

・TCFD/SBT/ISSB等のガイドラインに ・気候移行計画の策定、脱炭素ロードマップ |

| 物理リスク | |||||||

| 急性 | サイクロンや 洪水などの 極端な天候事象の 過酷さの増加 |

収益 | 短期 ~ 長期 |

自社工場が被災し、 生産活動が停滞または停止することで、 売上高が減少する |

大 | 中 |

・高リスク地域のハザードマップを活用した ・工場建屋・設備の浸水・耐風対策(防水壁、 ・被災時の操業移管を想定した国内外の代替 |

| 収益 | 短期 ~ 長期 |

サプライヤーの工場が被災し、 部品や原材料の供給が停滞 または停止することで、自社の生産が 影響を受け、売上高が減少する |

大 | ー |

・包括型の損害保険契約による財務影響の ・複数のサプライヤーとの取引 |

||

| 慢性 | 降水パターンの変化と 天候パターンの 極端な変動 |

支出 | 中期 ~ 長期 |

水資源の枯渇リスクの 高まりや水道料金改定により、 水使用コストが増加する |

大 | ー |

・再生水や雨水の利用による外部水道依存の ・製造工程における水使用量のモニタリング ・工場立地選定における水ストレス評価の |

| 平均気温の上昇 | 支出 | 短期 ~ 長期 |

平均気温の上昇に伴い、 社員の熱中症対策費 (or 安全衛生対策費)が増加する |

小 | ー |

・作業環境モニタリング(WBGT値管理)の ・作業シフトおよび休憩制度の再設計と ・空調補助機器(冷却ベスト、送風ファン |

|

《機会》

| 種類 | 要因 (ドライバー) |

指標 | 時間軸※1 | 事業に及ぼす影響 | 影響度 ※2 |

想定される対策 | |

|---|---|---|---|---|---|---|---|

| 定 性 |

定 量 |

||||||

| 資源の効率性 | より効率的な生産および 流通プロセスの使用 |

支出 | 短期 ~ 長期 |

資源使用量の削減を可能とする製品仕様 製造工程の実現により、運用コストを削減する |

中 | ー |

・原材料歩留まり向上を目的とした ・成型、洗浄、乾燥工程のエネルギー ・工程排水の回収、再利用による |

| エネルギー源 | 分散型エネルギー源 への転換 |

支出 | 短期 ~ 長期 |

太陽光発電や蓄電技術の導入・拡大により 電力購入コストが減少する |

小 | ー | ・自社施設への太陽光パネル設置と ・ピーク電力削減に向けた蓄電池 ・生産拠点ごとの再エネ利用比率 |

| 製品及び サービス |

水ストレス地域の拡大 | 収益 | 中期 ~ ⾧期 |

水ストレス地域の拡大により、生産や使用の 場面で水の使用量を削減できる1DAYレンズの 売上高が増加する |

大 | ー | ・1DAYレンズの水使用削減効果に ・水削減意識の高い高ストレス地域 ・製造段階の使用水量を削減した |

| 消費者の嗜好の変化 | 収益 | 中期 ~ ⾧期 |

異常気象の頻発によりリモートワークへの 移行や屋外活動の減少が進み、目を酷使する 機会が増加することで、近視人口の拡大と 近視進行抑制ニーズが高まり、売上が増加する |

大 | ー |

・近視進行抑制レンズラインアップの ・学齢期の保護者向け啓発活動の展開 ・処方家の育成による処方の拡大 |

|

| 環境負荷を低減する 製品・ビジネスの普及 |

収益 | 中期 ~ ⾧期 |

環境負荷低減型の農業用資材、肥料などの 需要拡大により売上高が増加する |

小 | 大 |

・温度上昇による植物へのストレスを ・カーボンクレジット創出を目的 |

|

| 環境負荷を低減する 製品・ビジネスの普及 |

収益 | 中期 ~ ⾧期 |

資源循環(サーキュラーエコノミー)を考慮 した製品設計(パッケージの水平リサイクル化 およびアップサイクル)を推進することで、再生 可能なシステムの構築を通じて資源を販売製品 として活用できるようになり、売上が増加する |

大 | ー |

・回収スキームを含めた製品等の水平 |

|

| 市場 | 低排出商品および サービスの開発 および/または拡張 |

収益 | 中期 ~ ⾧期 |

環境配慮型の商品やサービスの提供により、 環境意識の高い顧客への販売量が拡大し、売上 が増加する |

大 | 大 |

・環境配慮型製品(再生材使用、 |

| レジリエンス | 気候変動リスク 評価、対策 |

支出 | 中期 ~ ⾧期 |

生産拠点の分散化やバックアップ電源整備で 災害リスクを事前に回避し、事業中断に伴う 対応コストを低減する |

小 | ー |

・地理的に分散した複数生産拠点の ・自家発電および蓄電池による停電時 ・災害シナリオに即したBCP訓練、 |

※1 時間軸の定義:

【短期:現在~2027年】【中期:2028~2030年】【⾧期:2031年以降】

※2 影響度の定義:

【定性】影響の大きさ×発生可能性

・大:経営全体に深刻な影響(操業停止・⾧期寸断・重大損失等)かつ/または、想定期間内に高い発生可能性

・中:事業運営に顕著な影響(部分採算悪化・シェア喪失等)かつ/または、中程度の発生可能性

・小:影響は軽微(運営・シェアへの影響は限定的)かつ/または、低い発生可能性

【定量】財務影響額(年間)

・大:10億円以上/中:1~10億円/小:1億円未満

※機会は増収・増益の正の影響として同一閾値で評価

財務インパクト評価の実施

重要性の高い気候関連リスク・機会については、中期経営計画や資本配分などの意思決定を高度化するために、事業に及ぼす影響を定量的に分析・評価しています。その中で、カーボンプライシングの導入に伴う気候変動リスクに関する試算結果を以下に示します。

<炭素税負担額の試算概要>

各国で炭素税や排出量取引制度の導入が加速することから、事業に及ぼす影響として「自社のScope1,2排出量に応じた追加コストが発生し、運営コストが増加する」と特定しました。そこで、定量的な財務インパクトを把握するために、2030年時点の想定Scope1,2排出量に応じた炭素税負担額を以下のとおり試算しております。

| 財務影響額の試算内容 | |

|---|---|

約4.4億円 2030年時点の年間炭素税負担額 |

【試算方針】 ・アプローチ:差分方式(①BAUシナリオ vs ②移行シナリオ) └ ①BAUシナリオ:削減施策なし、事業拡大を織込みScope1・2増加 └ ②移行シナリオ:再エネ導入、効率化、電化、燃料転換等を進め、 事業拡大を織込みつつScope1・2目標を達成 ・炭素価格:1t 当たり140$(IEA WEO2023 より) ・為替レート:1$ 当たり152.58円(直近年の年間平均TTS より) ・換算値:21,361円/tCO2 ・Scope2 排出量:マーケット基準で評価 |

<試算結果および計算>

| ①BAUシナリオ | ②移行シナリオ | |

|---|---|---|

| 2023年 S1+2排出(実績) | 25,240 t-CO2 | 25,240 t-CO2 |

| 2030年 S1+2排出(予測) | 35,090 t-CO2 | 14,387 t-CO2 |

| 炭素価格 | 21,361円 / t-CO2(共通) | |

| 年間想定負担コスト | 約7.5億円 | 約3.1億円 |

上記の試算結果から対策を講じることで、事業拡大を考慮しても炭素コストの増大を大幅に回避可能であることが明確となりました。

<主な対応策>

- ・再エネ電力契約(非化石証書付き電力、追加性確保を重視)

- ・太陽光パネル設置による自家消費型再エネ導入

- ・高効率設備更新(空調・照明等)によるエネルギー効率改善

- ・バイオマスボイラー導入による燃焼由来排出削減

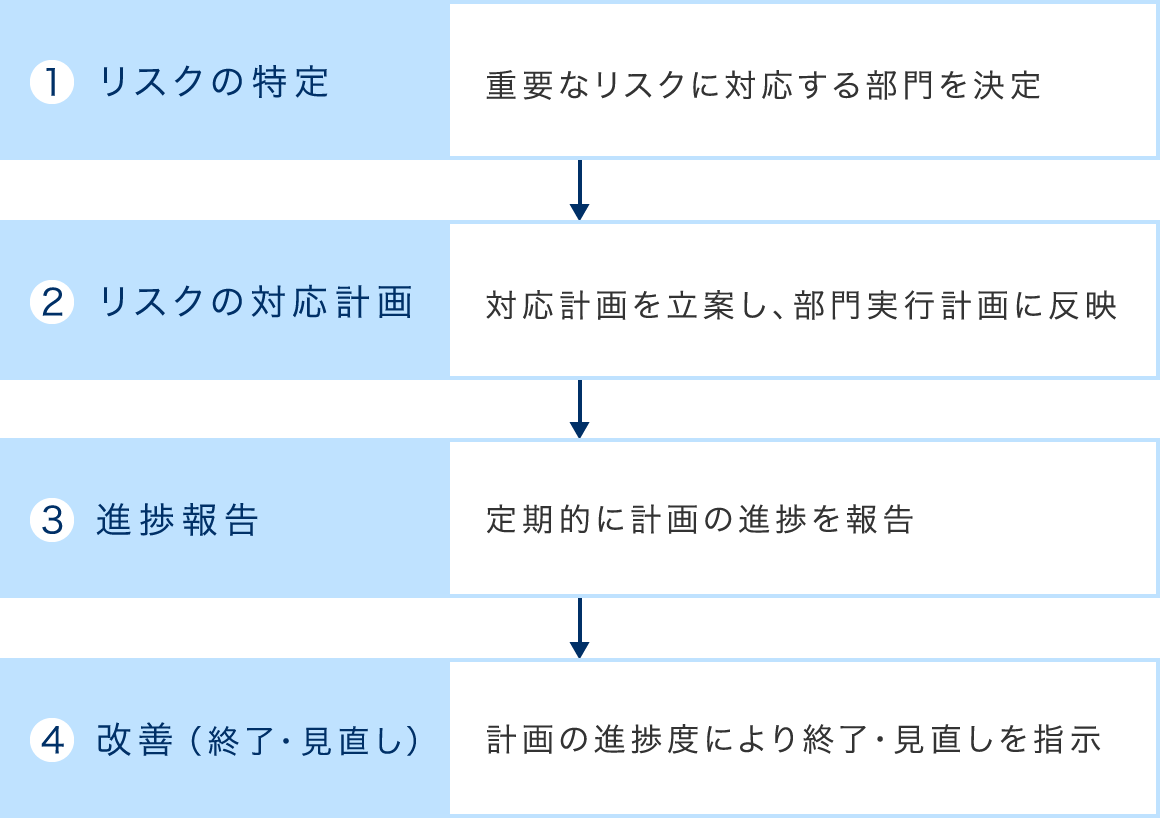

リスク管理

メニコングループは、リスク管理に関して、損失などを回避または低減して会社資産を保全するとともに、ステークホルダーの安全を確保し、事業の継続を図ることを目的に、リスク管理体制と手順を定めています。気候関連リスクに関しても全体のリスク管理プロセスの中で管理・モニタリングを行っていきます。

(1)リスクの特定

サステナビリティ部門は、会社の内部環境及び外部環境変化への対応状況を年1回以上各部門から情報収集を行い、特定されたリスクを整理し、サステナビリティ委員会の審議を経て委員長が重要リスクを決定する。

(2)リスク対応計画

リスク対応部門は、対応計画を立案する。

(3)進捗報告

リスク対応部門は、サステナビリティ委員会などで定期的に計画の進捗を報告する。

(4)見直し

サステナビリティ委員会は、対応計画の進捗度により必要に応じ計画見直しを指示する。

(5)リスクのモニタリング

各部門は、特定されたリスクについて監視し、変化が生じた場合にはサステナビリティ部門に報告する。

リスク管理手順

指標と目標

メニコングループは、指標として、2020年度からメニコングループの温室効果ガス(GHG)排出量(Scope1+2)の算出を実施し、サプライチェーンの上流・下流における排出量(Scope3)の算出も現在進めています。GHG排出量削減目標については、Scope1+2の目標を設定しました。

Scope3は算出結果を踏まえて検討していく予定です。

GHG排出量

| 2022年度実績 | 2023年度実績 | 2024年度実績 | |

|---|---|---|---|

| Scope1+2 | 22.27 | 25.24 | 22.54 |

| Scope1 | 3.92 | 3.93 | 4.81 |

| Scope2 | 18.35 | 21.31 | 17.73 |

※実績の単位は千t-CO2

※対象範囲は、メニコンおよびグループ会社

| 2022年度実績 | 2023年度実績 | 2024年度実績 | |||

|---|---|---|---|---|---|

| Scope3(Scope1、2以外の間接排出) | 178.75 | 192.22 | 204.90 | ||

| カテゴリ1 | 購入した製品・サービス | 116.70 | 130.15 | 137.74 | |

| カテゴリ2 | 資本財 | 35.34 | 28.74 | 30.46 | |

| カテゴリ3 | Scope 1、2に含まれない 燃料及びエネルギー活動 |

4.02 | 4.30 | 4.15 | |

| カテゴリ4 | 輸送、配送(上流) | 7.52 | 10.49 | 12.41 | |

| カテゴリ5 | 事業から出る廃棄物 | 0.41 | 0.48 | 0.51 | |

| カテゴリ6 | 出張 | 1.86 | 4.12 | 3.84 | |

| カテゴリ7 | 通勤 | 1.10 | 1.14 | 1.27 | |

| カテゴリ8 | リース資産(上流) | 対象外 | |||

| カテゴリ9 | 輸送、配送(下流) | 対象外 | |||

| カテゴリ10 | 販売した製品の加工 | 対象外 | |||

| カテゴリ11 | 販売した製品の使用 | 1.46 | 1.37 | 2.50 | |

| カテゴリ12 | 販売した製品の廃棄 | 10.34 | 11.44 | 12.01 | |

| カテゴリ13 | リース資産(下流) | 対象外 | |||

| カテゴリ14 | フランチャイズ | 対象外 | |||

| カテゴリ15 | 投資 | 対象外 | |||

※実績の単位は千t-CO2

※対象範囲は当社、株式会社メニコンネクト、株式会社ダブリュ・アイ・システム、Menicon Singapore Pte.Ltd,、板橋貿易株式会社及び大連板橋医療器械有限公司

※カテゴリ1の算出方法見直しにより、2022年度・2023年度の排出量を再計算しています

GHG排出量削減目標

| 2030年 | |

|---|---|

| Scope1+2 | 43%以上削減(基準年:2023年) |

その他の指標・目標

メニコンでは、5年度間平均エネルギー消費原単位を年1%以上削減することを目標にしています。(原単位:生産数量または延床面積)